贈与税はいくらから?【税率と計算方法】

相続手続きに関する相談は、熊本市中央区に拠点を構える熊本不動産相続税相談センターにお任せください。

事前予約があれば、営業時間外や土日祝でも対応いたしますので、平日にお時間がない方もお気軽にご相談下さい。

こんにちは、税理士の藤本尚士です。

相続税対策としても知られている生前贈与ですが、一定の金額を超えると贈与税という税金を支払わなければなりません。

本コラムでは、いくらから贈与税がかかるのか、そしてかかった場合の税率や計算方法などはどうなるのか、等の事項について解説いたします。

生前贈与は原則として、「年間110万円を超えた場合に贈与税がかかる」と覚えておきましょう。逆に言えば、年間110万円までの贈与なら無税となります。

これは生前贈与といえば、「暦年贈与」という考えに基づきます。

生前贈与の課税方式には、「暦年課税(暦年贈与)」と「相続時精算課税」の2つの種類があり、贈与を受ける側が、どちらの方式で贈与税を計算するか選択できます。

前者の暦年贈与の場合は、1月1日から12月31日までの1年間にもらった財産の合計額が110万円以下なら無税となります。

後者の相続時精算課税では、一人の贈与者について合計2,500万円分まで非課税(超えた場合は一律20%の課税)となります。

生前贈与には目的別に応じた特例制度もあります。

これらは一定の要件を満たす必要がありますが、高額の非課税枠が設定されているので、状況に応じて利用を検討するのも良いでしょう。

贈与税は以下の計算式で算出します。

贈与税は贈与された財産の全額にかかるのではなく、贈与された財産から基礎控除額110万円を引いた金額に対してかかります。

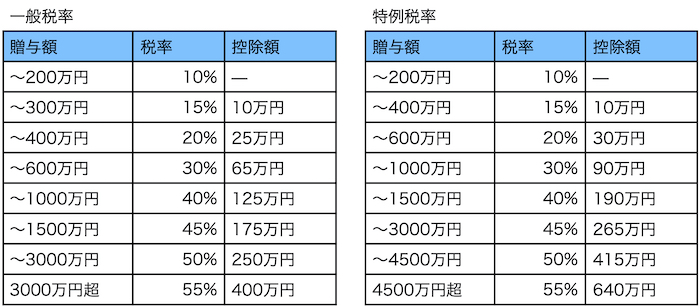

税率と控除額は贈与財産額によって変動します。

※上記表の贈与額は基礎控除額差し引き後の金額

贈与税の税額は、贈与財産額に応じた税率をかけて計算されます。

税率は贈与額が大きいほど高くなる累進課税方式が採用されています。

また税率は「一般税率」と、「特例税率」(=「両親や祖父母など直系尊属から20歳以上の子供や孫への贈与」)とに分けられます。

税率がやや違ってくるのでこのような優遇制度があることは把握しておきましょう。

例えば、父親が子供に1,000万円の贈与を行う場合は

(1,000万円-110万円)×税率40%-125万円=231万円となり

子供が20歳以上の場合は

(1,000万円-110万円)×税率30%-90万円=177万円となります。

これが1億円なら

(1億円-110万円)×税率55%-400万円=5,039.5万円となり

子供が20歳以上の場合は

(1億円-基礎控除110万円)×税率55%-640万円=4,799.5万円となります。

贈与税の支払い責任は「もらう側」にあります。

例えば、父親から子供へ200万円の贈与があった場合は、贈与を受け取った子供が贈与税を支払います。

暦年贈与で年間110万円を超えた場合、贈与税の申告と納付手続きをしなければなりません。

また、相続時精算課税やその他贈与の特例制度を利用する場合にも申告は必須です。

期限は贈与が行われた年の翌年2月1日から3月15日までです。

申告期限を過ぎてしまうと、ペナルティとして加算税が課されてしまうので注意しましょう。

尚、贈与税申告書の提出先は受贈者の住所を所轄する税務署です。

贈与税の原則は「年間に110万円を超えると発生する」ことですが、課税方式の選択や、特例制度の適用で非課税枠が変わるということも覚えておきましょう。

相続税と併せて節税対策を考えるのであれば、相続専門の税理士に相談する方がお勧めです。

様々な状況から最適な選択をできる上に、手続きの手間も大幅に軽減できるからです。

生前贈与または遺産や相続税等、相続手続きのことでお悩みの方は熊本市中央区に拠点を構える熊本不動産相続税相談センターまでご相談ください。

行政書士 、司法書士、弁護士、不動産鑑定士とも連携し、相続に関するお悩みを全て解決いたします。

熊本市を中心に、熊本県全域に対応していますので是非ご相談ください。 初回相談は無料です。

投稿者プロフィール

- 熊本県玉名市出身。不動産相続に強い税理士。

経歴:

2007年 宅建業 エステート九州株式会社設立 代表取締役就任

2011年4月 税理士法人熊和パートナーズ入社・勤務

2014年8月 税理士法人新日本設立、その後、行政書士事務所設立 現在に至る

主な資格:

税理士、行政書士、相続手続相談士、相続診断士、宅建取引士、税務調査士®、不動産投資・運用アドバイザー®、医療経営アドバイザー、医療経営コンサルタント、ファイナンシャルプランナー(FP)2級

最新の投稿

相続コラム2025.01.03事故物件の相続について 【相続税評価は安くなる?事故物件を売却するコツとは】

相続コラム2025.01.03事故物件の相続について 【相続税評価は安くなる?事故物件を売却するコツとは】

相続コラム2024.12.06相続した不動産を売却したら税金はかかるのか

相続コラム2024.12.06相続した不動産を売却したら税金はかかるのか

相続コラム2024.11.01遺言書 での不動産表記について【不動産が特定できる情報を】

相続コラム2024.11.01遺言書 での不動産表記について【不動産が特定できる情報を】

相続コラム2024.10.04不動産の相続登記は遺言書で指定した方が手続きがスムーズになる

相続コラム2024.10.04不動産の相続登記は遺言書で指定した方が手続きがスムーズになる