住宅取得等資金の贈与について【最大3,000万円の非課税枠】

相続手続きに関する相談は、熊本市中央区に拠点を構える熊本不動産相続税相談センターにお任せください。

事前予約があれば、営業時間外や土日祝でも対応いたしますので、平日にお時間がない方もお気軽にご相談下さい。

こんにちは、税理士の藤本尚士です。

前回、前々回と生前贈与の特例制度「不動産贈与における配偶者特別控除」について解説いたしました。

生前贈与はこの他にも非課税枠のある制度がありますが、本コラムではその一つである「住宅取得等資金の贈与」について解説いたします。

この制度は、両親または祖父母から子供や孫に対してマイホームの購入費用を贈与した場合、最大3,000万円まで非課税となるものです。

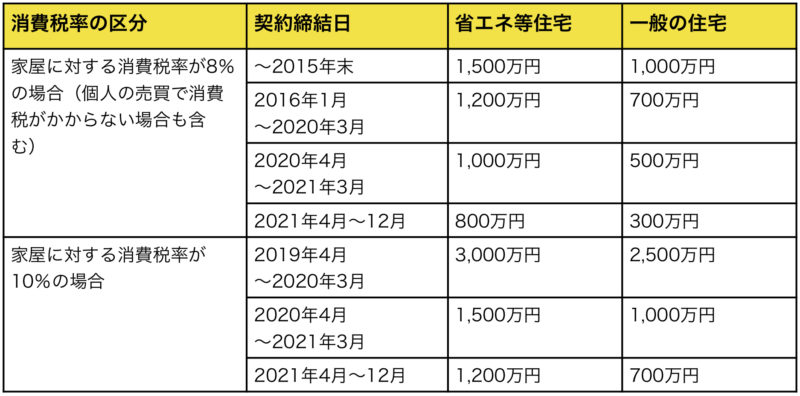

非課税額は、契約日や住宅の種類、家屋にかかる消費税の税率等によって異なります。

費用は住宅の購入もしくは新築や改築をするためのものに限られ、既に購入した住宅のローン返済に充てるための費用は含まれません。

非課税枠を適用するには、以下の要件全てに当てはまる必要があります。

- 贈与者が直系卑属である(贈与者が両親か祖父母で受贈者がその子供や孫)

- 受贈者は贈与があった年の1月1日時点で20歳以上

- 贈与を受けた年の受贈者の合計所得額が2,000万円以下である

- 贈与された費用については翌年3月15日までに使用する

受贈者の配偶者の両親から贈与があった場合、直系尊属ではないので特例は適用できません。

また、期限までに贈与されたお金が使用しきれない場合、その分は非課税枠から外れてしまうことにも注意しましょう。

各ケースにおいて、要件は異なります。

尚、費用は購入や取得、改築のためのものであり、家具等の購入には充てられません。

(1)新築や取得物件

- 日本国内にあること

- 登記簿上の床面積(マンション等は専有部分の床面積)が50m2以上240m2以下

- 床面積の半分以上を居住のために使う

- 贈与があった翌年3月15日までに入居する(居住が確実に見込まれる場合も可)

(2)中古物件

- 建築後に使用されたことがない

- 鉄骨造、鉄筋コンクリート等の耐火建築物は築25年以内、木造は築20年以内であること

- 耐震基準をクリアしている(証明書類が存在する)

- 購入した後に耐震改修工事を行い、贈与の翌年3月15日までに一定の耐震基準に適合する物件

(3)増改築の場合

- 日本国内にある住宅である

- 増改築後の登記簿上の床面積(マンションは専有面積)が50㎡以上240㎡以下

- 床面積の半分以上を居住のために使う

- 増改築費用が100万円以上(そのうち半分以上が住居部分の工事に当てられる)

- 増改築は自身が所有して居住している物件について行われる

- 工事内容の証明書類がある

(1)非課税枠が最大3,000万円まで活用可能

非課税枠は、消費税率や契約の締結日、家屋の種類等によって異なります。

省エネ住宅とはエネルギー使用の合理化がされていて、耐震性があり高齢者等に配慮された構造と設備をもつ住居をいいます。

(2)暦年贈与と併用可

暦年贈与の非課税枠110万円を非課税に加えることができます。

(3)相続開始前3年以内の贈与加算がなくなる

通常の生前贈与だと、相続開始前3年以内のものは相続財産として戻し入れるというルールがありますが、住宅取得資金贈与の非課税枠についてはそのような決まりはありません。

住宅取得等資金贈与の特例は最大3,000万円まで利用可能で、相続開始前3年以内の贈与加算もされない等のメリットがあります。

ただし、用途が限定される他、細かい要件や手続きに注意する必要もあります。

次回は同制度の注意点について詳しく解説していくので、そちらもご参考ください。

住宅取得等資金の贈与または遺産や相続税等、相続手続きのことでお悩みの方は熊本市中央区に拠点を構える熊本不動産相続税相談センターまでご相談ください。

行政書士 、司法書士、弁護士、不動産鑑定士とも連携し、相続に関するお悩みを全て解決いたします。

熊本市を中心に、熊本県全域に対応していますので是非ご相談ください。 初回相談は無料です。

投稿者プロフィール

- 熊本県玉名市出身。不動産相続に強い税理士。

経歴:

2007年 宅建業 エステート九州株式会社設立 代表取締役就任

2011年4月 税理士法人熊和パートナーズ入社・勤務

2014年8月 税理士法人新日本設立、その後、行政書士事務所設立 現在に至る

主な資格:

税理士、行政書士、相続手続相談士、相続診断士、宅建取引士、税務調査士®、不動産投資・運用アドバイザー®、医療経営アドバイザー、医療経営コンサルタント、ファイナンシャルプランナー(FP)2級

最新の投稿

相続コラム2025.01.03事故物件の相続について 【相続税評価は安くなる?事故物件を売却するコツとは】

相続コラム2025.01.03事故物件の相続について 【相続税評価は安くなる?事故物件を売却するコツとは】

相続コラム2024.12.06相続した不動産を売却したら税金はかかるのか

相続コラム2024.12.06相続した不動産を売却したら税金はかかるのか

相続コラム2024.11.01遺言書 での不動産表記について【不動産が特定できる情報を】

相続コラム2024.11.01遺言書 での不動産表記について【不動産が特定できる情報を】

相続コラム2024.10.04不動産の相続登記は遺言書で指定した方が手続きがスムーズになる

相続コラム2024.10.04不動産の相続登記は遺言書で指定した方が手続きがスムーズになる