相続税評価のための路線価図の見方

相続手続きに関する相談は、熊本市中央区に拠点を構える熊本不動産相続税相談センター

にお任せください。

事前予約があれば、営業時間外や土日祝でも対応いたしますので、平日にお時間がない方もお気軽にご相談下さい。

こんにちは、税理士の藤本尚士です。

相続税は取得した財産に基づいて税額を計算しなければなりません。

各相続財産は評価方法がそれぞれ決まっているので、適切な方法で評価を行う必要があります。

以前のコラムでもご紹介いたしましたが、相続財産に土地が含まれる場合、その評価額は「路線価」や「土地の面積」を元に計算をします。

路線価は国税庁のホームページで調べることができますが、理解するには「路線価図」の見方を知っておく必要があります。

相続した土地の評価方法とは

土地の評価方法には、路線価方式と倍率方式があります。

倍率方式…主に都市郊外の地域で路線価が定められていない場合に採用される方式。倍率表に基づいて評価する。(計算式は固定資産税評価額 × 倍率)

路線価は年に一回のペースで価格が決まり、毎年8月ぐらいには国税庁のホームページで閲覧できるようになります。

路線価図の見方

それでは、路線価図の見方について解説していきましょう。

下記の国税庁ホームページ「路線価図・評価倍率表」にアクセスします。

https://www.rosenka.nta.go.jp/index.htm

調べたい土地がある都道府県・市区町村名をクリックしていきます。

最新年度の路線価図がデフォルトで表示されますが、過年度の路線価図を見る場合は「年度」を選択してください。

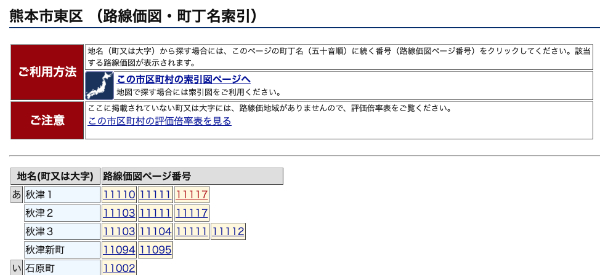

同名の町もしくは大字に複数の路線価図ページ番号がある場合は、いずれかから土地の住所に該当する図面を探してください。

ページ番号は地番と紐づくものではありません。

※出典:国税庁ホームページ

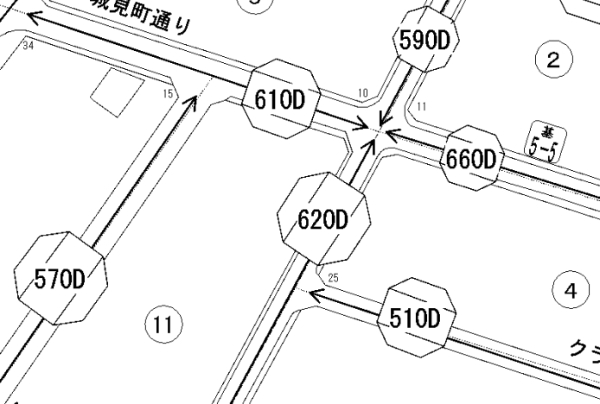

さて、実際の路線図を見てみると、道路に数字とアルファベット、それらを囲む図形(表示がないものもあります)が書かれています。

これらの表記の意味は以下の通りです。

- 図形…その土地の区分

- 数字…1㎡の路線価(単位は千円)

- アルファベット…借地権割合

※出典:国税庁ホームページ

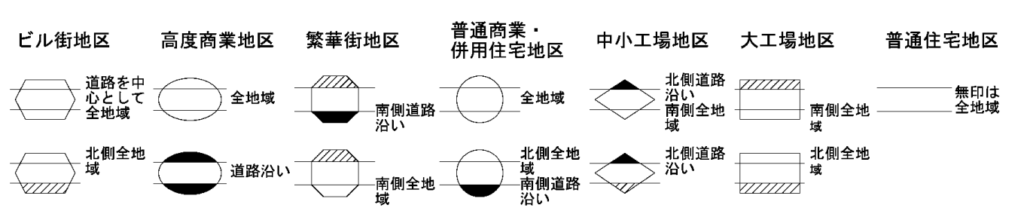

まず、○や◇などの記号は、その地区の「区分」を表します。

図形の一部が黒くなってあったり、網掛けされたりしてあるのは、地区区分が及ぶ範囲を示すためです。

記号が書いてない場合は、地区区分は「普通住宅地区」となります。

数字は「1㎡あたりの評価額」なので、500ならば1㎡あたりの路線価格は50万円ということです。

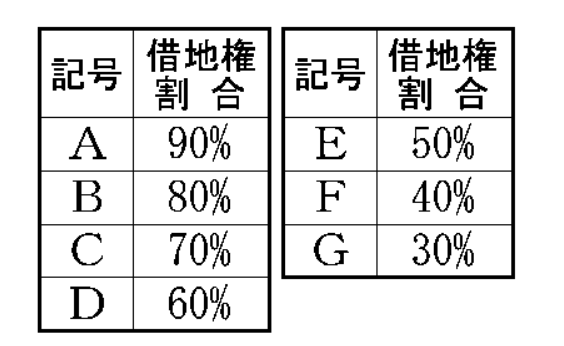

アルファベットは「借地権の割合」を変換したものです。

借地権とは家を建てるために人から土地を借りる権利であり、土地を自分で持つ所有権とは区別されます。

借地である土地の権利は、土地所有者(地主)が保有する底地と、土地を借りている人の借地権がある借地に分けられますが、借地権割合とは、その土地の権利において借地が何割なのかを示す数字です。

もし相続する土地が借りていたものであるなら、相続税評価には借地権割合を考慮しなければなりません。

路線価図では以下の区分表に従ってA〜Gに数値が分けられています。

※出典:国税庁ホームページ

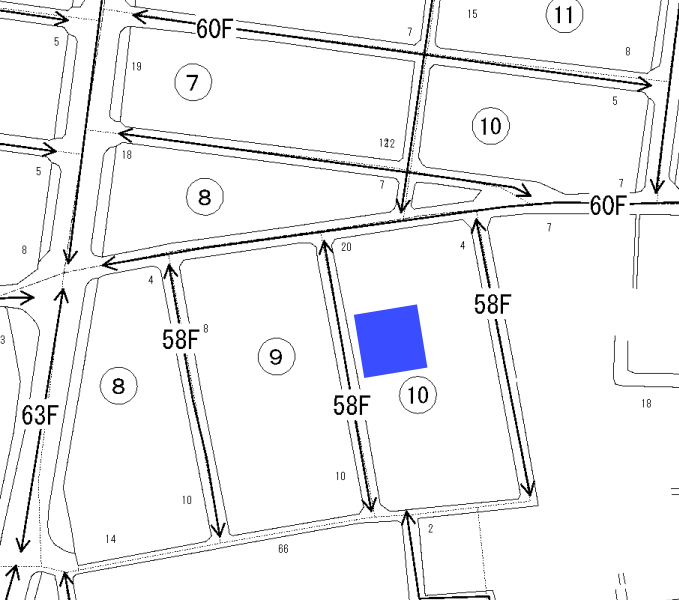

実際の計算

※出典:国税庁ホームページ

該当宅地の土地が補正のない真四角で自用地ならば、路線価の数値と面積を計算式に当てはめるだけで評価額が分かります。

例えば、上記図のように青色の土地なら58Fの路線に隣接しているので、土地の面積が100㎡であれば、相続税評価額は「5万8千円×100㎡=580万円」と算出できます。

土地の価格を決める要素は他にもある

ここまで見た方の中には、「路線価を使った土地の相続評価は案外簡単なんだ」と考える人もいるもしれません。

ですが、実際はそうではありません。

土地の価格を決める要素は路線価だけでなく、土地の形や、位置などでも土地評価額は変動します。

具体的には以下のものがあります。

- 奥行価格補正…土地の奥行が長いまたは短い

- 不整形地補正…土地が四角ではなくいびつな形状

- 間口狭小補正…用途に対して間口が狭い

- 奥行長大補正:間口に対して奥行が長い

- がけ地補正…宅地に斜面(崖)がある

要するに、利用価値が高くない土地は、様々な補正率をかけて価格が安くなるということです。

これらを知らなければ、相続税評価額を高く見積もってしまい、相続税を多めに支払うことに繋がります。

じゃあ、「それらの補正率を理解すれば良い」という話でもありません。

複数の路線に隣接する角地なのかどうかなど、土地評価にはこれ以外にも価格が変動する要素がたくさんあるからです。

複雑すぎて税理士であっても相続や不動産に関する経験が浅ければ、間違えるほどです。

ご自身でも概算の評価としての土地価格の算出はできますが、相続税をなるべく抑えたい場合は専門の税理士を頼りましょう。

正確な土地評価額の計算はもちろん他の制度を活用した上で、相続税を安くする対策を考えてくれます。

また、税務署への申告も代行可能なので、手間をかけることもありません。

不動産の相続など相続手続きのことでお悩みの方は熊本市中央区に拠点を構える熊本不動産相続税相談センター

までご相談ください。

行政書士 、司法書士、弁護士、不動産鑑定士とも連携し、相続に関するお悩みを全て解決いたします。

熊本市を中心に、熊本県全域に対応していますので是非ご相談ください。 初回相談は無料です。

投稿者プロフィール

- 熊本県玉名市出身。不動産相続に強い税理士。

経歴:

2007年 宅建業 エステート九州株式会社設立 代表取締役就任

2011年4月 税理士法人熊和パートナーズ入社・勤務

2014年8月 税理士法人新日本設立、その後、行政書士事務所設立 現在に至る

主な資格:

税理士、行政書士、相続手続相談士、相続診断士、宅建取引士、税務調査士®、不動産投資・運用アドバイザー®、医療経営アドバイザー、医療経営コンサルタント、ファイナンシャルプランナー(FP)2級

最新の投稿

相続コラム2025.01.03事故物件の相続について 【相続税評価は安くなる?事故物件を売却するコツとは】

相続コラム2025.01.03事故物件の相続について 【相続税評価は安くなる?事故物件を売却するコツとは】

相続コラム2024.12.06相続した不動産を売却したら税金はかかるのか

相続コラム2024.12.06相続した不動産を売却したら税金はかかるのか

相続コラム2024.11.01遺言書 での不動産表記について【不動産が特定できる情報を】

相続コラム2024.11.01遺言書 での不動産表記について【不動産が特定できる情報を】

相続コラム2024.10.04不動産の相続登記は遺言書で指定した方が手続きがスムーズになる

相続コラム2024.10.04不動産の相続登記は遺言書で指定した方が手続きがスムーズになる